深度:疫情之下的餐饮巨变与出路

口罩已经成了我们必备的装束,扫码测温已经是我们进店的习惯,上次旅游也已经过去了很久…

突然我们陪家人的时间变多了,厨艺变得更好了…

疫情的常态早已深深的沁入进了我们的生活,我们不得不在疫情之下继续生活、创业、工作。

而对餐饮人而言,便更是痛苦。无法预测的关店通知、每周甚至每天一次的核酸检测、堂食无法坐满的现实已经成为常态,甚至能营业就算万幸…

2022年4月18日,国家统计局公布一季度国民经济数据,虽然仍有经济指标出现上涨,也难掩那一句“部分经济指标出现回落”带来的杀伤力。在报告的角落中,消费的下探成为压死很多餐饮企业的最后一根稻草:3月份消费同比下降3.5%,是2020年4月以来表现差的月份。

如果说2012年的国八条重塑了中国餐饮格局,让餐饮行业焕发更理性的新红利。那么如今疫情对餐饮行业的影响可谓醍醐灌顶、脱胎换骨...

01 疫情正在彻底变革餐饮市场

从数据上看,至少餐饮行业出现以下几个变革趋势:

1、大众消费预期下降、红利见顶,存量竞争更明显

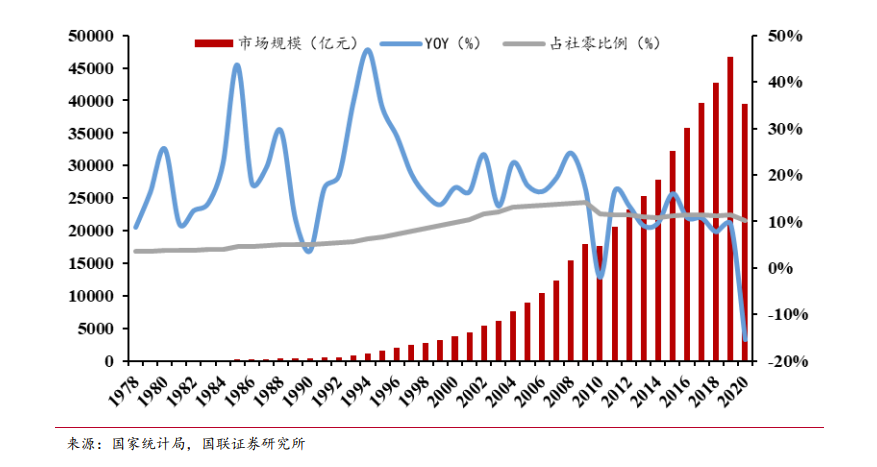

2017年以后餐饮行业的市场增速跌破10%,不算疫情后的反弹,至今餐饮行业规模增长率连续下降已超过4年。可以说,餐饮行业的增量机遇正在逐年减少。由此也引发了新增餐饮公司注册数量增速的下调,从2015年暴涨88%,下降到2020年的25.5%,显然新入局餐饮市场的创业者正在变得理性,甚至有些悲观。

同时从2019年初开始,餐饮行业占整个社会消费品零售总额的比重也逐步下降,从最高点17%回落到12%,餐饮行业在整个中国消费增长中速度趋于缓慢,当然这一数字显然大受疫情影响。

△即便没有疫情中国餐饮市场依然必将经历存量竞争的瓶颈期

以上两点均在疫情之下显得更为明显,加之宏观经济的出现一定的下行趋势,使得消费者消费预期出现下降,更使得餐饮消费成为以存量竞争为主的市场。

2、门店效率革命促使新科技的餐饮门店中大规模应用

疫情之下,餐饮行业人工成本仍以每年8%的速度稳定增长,年轻人越来越难进入服务市场,门店用工成本、食材成本、房租成本都未因疫情而出现下降,反而稳定上涨,倒逼餐饮企业改善流程、引入工具,提升门店营运效率。由此包括门店机器人市场、门店saas市场在疫情之下迎来一波小增长高峰,更多餐饮人已普遍接触到了众多门店效率工具,并逐渐开始进行甄别选择。拥有数据资产的餐饮品牌也在这一阶段获得了更多资本的青睐。

比如喜茶截至2020年底拥有微信小程序会员3500万人,奈雪同时期拥有3000万会员,太二酸菜鱼也在2021年初宣布粉丝数突破1000万。这些数据资产如今已经变成品牌资产的重要组成部分,既是中长期提升门店复购效率的重要池子,又是短时间内标榜品牌力的重要手段。

3、外卖红利渐失,市场效率升级暗流涌动

曾经打开外卖平台都是黑作坊的历史已一去不复返,头部商家在外卖平台更具竞争优势。同时,外卖市场增长率从2016年开始连续下降,如今的年增幅已经跌至16%,虽然仍属于较快速的增长,但明显感受到外卖市场也进入了效率竞争的时代,而需要效率的不仅是商家还有平台。

美团在疫情之下更加紧迫的开启了无人配送计划,这一计划在美团财报的官方解读中被这样写道:此时此刻,王兴正亲自带领这一业务,并将其看做是美团外卖的终极未来。显然美团也感受到了“人”带来的效率低下和成本过高的问题。而2022年2月国务院发改委要求外卖平台适当调节降低费率的要求显然加速了这一进程,去人工化带来的提效降本势在必行。但值得全社会关注的是无人配送将带来规模性的配送员失业问题,或许这一社会问题应该被提前关注到。

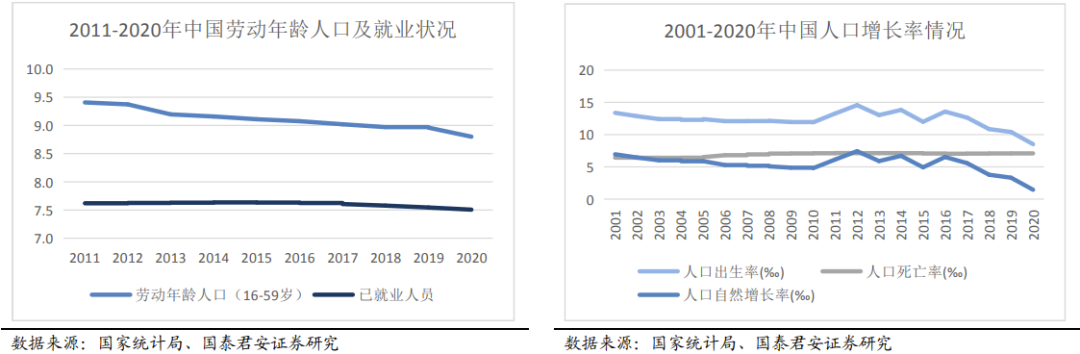

△劳动力长期缺失及人口下降是问题的本质

3、连锁化率逆势上涨,杠杆率不断升高

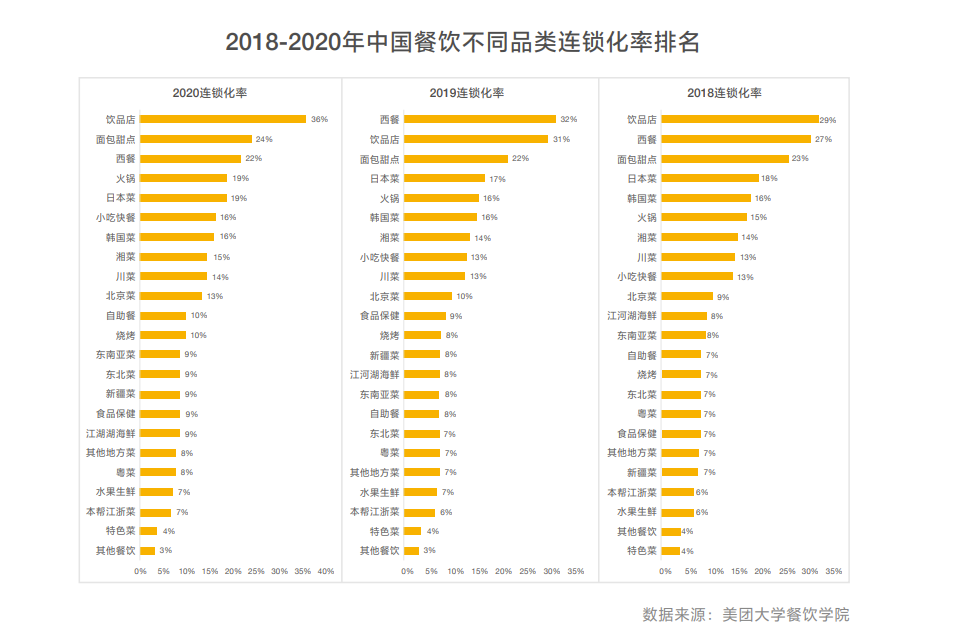

餐饮行业是承载创业者最多的行业,中小商家入行时间短、资金池浅,抵御风险的能力和经验都更为不足。所以疫情反而推高了中国餐饮连锁化率,在火锅行业、烧烤行业尤其如此。

△各品类连锁化率分布(来源:美团大学餐饮学院)

从连锁化率大盘角度来讲,2018年-2020年连锁化率增幅逐渐扩大,从12%上涨至15%,其中一线城市连锁化率已高达21.6%,新一线城市也高达17.7%,均已逼近发达国家餐饮行业连锁化率水平。其中最值得关注的是火锅行业整体连锁化率快速上涨至18.3%,远超过行业平均连锁化水平。

△头部餐饮企业马太效应越发明显

但深究连锁化率上涨的原因,主要有两点,其一是中小商家批量死亡,大型连锁餐饮企业抗风险能力更强、融资能力强死亡率低,即便不扩张行业连锁化率也会上涨。其二是大型连锁餐饮企业纷纷放加盟、拿融资,利用多重杠杆实现扩张,使得自身门店数不断增长。

4、下沉市场崛起,成为连锁必争战场

在此前的多篇文章中,我有反复提到下沉市场对于中国连锁餐饮市场的重要性,拿连锁化率的角度来说,三线以下的城市普遍连锁化率低于平均水平,仅为10.7%-13.9%,可见连锁空间更大。同时,仅占连锁门店1.4%的万店超级品牌却几乎全都出现在更低线的市场。蜜雪冰城、绝味鸭脖、华莱士、正新鸡排无不是下沉市场的宠儿+王者,他们也因此成就了更大的门店规模和更大的资本价值。而在下沉市场崛起的背后同样还有一波小镇青年返乡创业加盟餐饮品牌的市场机遇,在大城市难以长期生活的小镇青年返回家乡后的第一份事业大部分仍会选择门店生意,而餐饮显然是其中占比较高的选择,来自一线城市的连锁品牌加持和经验灌输,显然可以成就更多小镇青年在家乡创业的梦想。

△逆城市化造成大城市人口流出是连锁下沉的底层原因

而此前一度认为资本不看好特许经营的市场风向也发生了极大的转变,2020年6月,周黑鸭宣布开放特许经营,消息公布后周黑鸭股价暴涨,8天之后便收到了19000余份加盟申请,可见下沉的特许经营市场的黄金时代已经开始。

5、资本化短时间进入餐饮行业抄底优质资产

海底捞上市之后餐饮资本市场普遍开始回暖,这一波的投资相比此前2014、2015年餐饮融资事件,投资更偏后期成熟型餐饮企业,早期投资反而并不多见。可见,资本已然认识到了早期餐饮项目的死亡风险要比其它创业赛道高得多。

疫情来临之后,虽然餐饮品牌业绩普遍下降,但资本并未停止收割的步伐,仅刚刚进入疫情的2020年全年披露的融资时间就多达115起,显然这一时期的资本可以以更低的价格拿到更多的股权占比,以实现投资利益的最大化,而更多餐饮企业也急需运营资金渡过疫情的难关。由此,从2020年开始,宣布筹备上市的餐饮企业开始逐渐增多,港股因此迎来了一波餐饮上市申请小高潮。但显然,随着优质资产的减少,资本对餐饮的投资频率也会逐渐下降,整个行业资本化从投资期逐渐进入到收割期。

6、迫于营收压力,餐饮品牌的菜单开始变得丰富

随着门店营收压力的逐年上涨,门店的营业时间开始变得越来越长。从线上市场来看,早餐订单的增幅最为明显为17%,夜宵排名第二位15.6%,下午茶则为3.6%。由此,餐饮门店的产品结构也正在发生着微妙的变化,从最早宣扬的爆款单品思路,逐渐变为小份丰富的结构。

这样改善的主要原因便是为了适应更广的食品消费场景,从一“餐”变为“零食”,同时大量小酒馆的出现也昭示着更多餐饮品牌需要靠酒饮来提高门店小聚的属性,以提高桌均客单、增加夜宵场景,最终提高门店营收效率。

02 对“杠杆”的利用是唯一生存手段

虽然这些变化正在悄然发生,甚至深刻改变着中国餐饮行业,但对一个个餐饮老板个体而言,真正的大课题是:活下去!

降房租难落地,封控关门无法预测,疫情恐慌持续蔓延…低落的消费情绪和不时爆发的疫情,显然已经成为悬在每个餐饮老板头顶的达摩克利斯之剑。

海底捞创始人张勇曾认为疫情很快就会过去,所以才会大举抄底商铺,准备迎接疫情后的春天与复苏。但对于几乎全部餐饮老板而言,这场疫情显然大大超出了人们的预期。更多人已然深知,这是一场不竭的持久战。

面对疫情,餐饮人只有两个选择:要么关门大吉,要么想办法活下去

如今,想要活下去,快速撬动杠杆是唯一出路

“给我一个支点我可以撬动地球”,2200年前阿基米德用一个看似玩笑的说辞告诉了我们一个经典物理学理论,而在这句话背后同样蕴藏着巨大的商业思考价值。

人类是群居动物,在我们的骨子里我们就知道仅靠个体很难与大自然抗争,人类的一切发展都基于全体人类的共同创造,而不是一两个人的功绩。我们更从来不会认为商业是一种个体行为,因为所有商业行为都必然依托“组织”的存在,所以才会有公司、股权、员工的概念。

从基本面来说,企业发展最重要的两项要素便是:资金与人才。这也是各类杠杆模式的底层要素

1、资金要素。口袋越深存活几率就越大,没有现金流再有核心技术、品牌资产也毫无意义。某深耕上海的知名餐饮品牌老板坦言,房东不降房租、减费降税政策又难以落地,养着数百员工等待着遥遥无期的解封,每个月都要亏损1000多万,真的撑不住几个月。显然,资金矛盾已经烧到餐饮人眉毛的那把火。

2、人才要素。如何可以以更低成本保存企业的营运能力,甚至可以在疫情尚不严重的地方取得一定效益,那便可给企业长期的生存留下一线生机。在企业经营中“人”的价值永远是企业最重要的资产。正如长征,可以不要土地、不要辎重、不要财产,只要保住革命队伍,最终我们以星星之火可以燎原之势最终解放全中国。

当然,没有任何一种模式是只撬动其中一个要素最终成就品牌的,只有将资金要素与人才要素结合撬动才是最优选项。

1、特许经营/门店合伙—被证明过无数次的扩张之法

在实体消费领域,撬动品牌发展的经典模式便是特许经营,即以优势品牌资产与核心技术和运营能力为依托,通过契约的方式将品牌首选给加盟者经营,实现品牌的扩张。如今美国前10大餐饮品牌8家是特许经营模式,诸如我们熟悉的:麦当劳、肯德基、赛百味…

以及国内全部万店以上的品牌:正新鸡排、绝味鸭脖、蜜雪冰城、华莱士,其背后扩张的底层逻辑也均为以加盟和合伙作为底层基础,撬动资金与人的杠杆,实现品牌在全国铺天盖地的扩张。

△中国主要餐饮加盟品牌排行(来源:《中国加盟白皮书》)

很多人会认为特许经营与门店合伙并不可并列而谈,但在这里,我的逻辑是它们都是撬动杠杆的方法,虽然底层的模式不同,但都是以释放经营权、收益权的方式获得加盟者或者一线员工的经营动力与经营资金,最终实现品牌的扩张。所以,我在底层逻辑上将他们归属一类。

2、股权融资/债权融资—用金钱换时间是所有企业都必须学会的生存之术

自2018年海底捞上市之后,餐饮行业的资本狂潮便开始爆发,直到2021年下半年餐饮资本化随着头部企业基本被收割完毕及疫情持续对餐饮股价的持续负面影响,餐饮行业的投资窗口逐渐关闭。在这短暂的窗口期中资本缔造了相当数量的明星企业,但更多餐饮企业依然面临融资困难的情况。

资本的投资总是给人以光鲜亮丽的一面,这导致了很多餐饮人认为拿了投资人的钱才“有面子”,但事实上私募股权融资的成本远远高于债权融资的成本。归根结底是要看所释放的股权所换来的资金是否真的可以帮助企业扩大规模,如果资金的增多并不能推动品牌的发展,那么股权融资的成本便是非常奢侈的。

03 撬动杠杆的底层是对人心的考验

所谓撬动杠杆的方法,底层逻辑上无非是使用现在已有的东西去置换未来需要的东西,那么这其中“舍”便是一个非常重要的节点。正所谓优秀的股权机制一定是最终实现“财散人聚”。但真正让老板去“散财”并不是一件容易的事情。

一系列撬动杠杆的方法其本质都是科学的生产经营方式,但其发心是用“科学”二字无法解读的,往往撬动杠杆的动机来自老板发心。

疫情之下,是对每个餐饮人内心的极大考验,既需要迫切解决燃眉之急,又要放眼未来撬动人心与市场。我相信,终有一天,中国餐饮人在千锤百炼之后必然迎来更强大的自己与更美好的未来。期待那一天的到来。希望我们都将坚持到那一天。

结语

疫情之下有人开始看衰中国的经济,认为好的时代已经过去,但我仍认为,如今仍然是中国经济、中国餐饮行业的最好时刻。

当我们拉长历史维度,我们仍会发现此刻我们所处的中国市场是多么优沃,作为仍在不断增长的世界第二大经济体,中国产业结构在最近10年出现快速变革的情况下依然保持增长,这便是大势之强。对餐饮行业而言,虽然我们看到一些“下降”的数字,但是我们仍需区变的是,下降是增长率的下降而非存量的下降,也就是说这个市场依然在不断焕发的新的机会。

同时,中国餐饮行业的分散也给了更多创业者空间,我始终相信,中国餐饮行业是一个持续存在机会的行业,生机勃勃,等待深耕者的持续挖掘。

本文转载自勺子课堂,作者:宋宣