若紫燕食品未能成功上市,则面临着回购的风险。

来源/官网

近日,上海紫燕食品股份有限公司(简称:紫燕食品)对招股说明书进行更新,距离上市更进一步。大部分人或许对紫燕食品比较陌生,不过对其品牌“紫燕百味鸡”却并不陌生。

通过研读其招股书发现,紫燕食品存在着诸多“隐忧”。

招股书显示,紫燕食品是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,即日常生活中所说的卤味。

不同于周黑鸭、煌上煌、绝味鸭脖三家公司的产品注重休闲消费为主,紫燕食品的应用场景以佐餐消费为主、休闲消费为辅。通俗地讲,紫燕食品产品主要在家庭、餐厅、酒店等餐桌上使用。

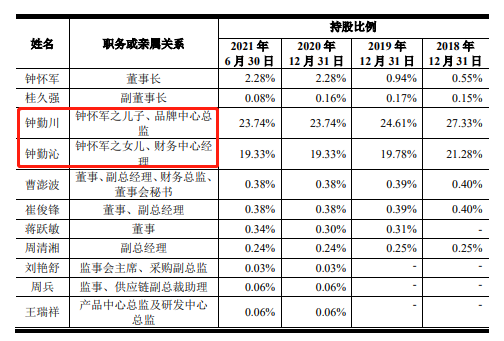

招股书显示,紫燕食品的实际控制人为钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川5人,合计持有公司85.98%股份并控制公司88.58%的表决权。其中,钟怀军、邓惠玲持有紫燕食品的股份分别为20.77%、15.90%,钟勤川、钟勤沁合计持有紫燕食品的股份为43.08%,戈吴超持有的股份为6.23%。

需要指出的是,钟怀军、邓惠玲等5人是关系密切的亲属。其中钟怀军、邓惠玲是夫妻关系,钟勤川、钟勤沁是钟怀军夫妻儿女,而戈吴超是钟勤沁的配偶。

同时,钟怀军等5人大部分在紫燕食品担任重要职务。具体来看,钟怀军是紫燕食品的董事长,其女婿戈吴超是公司总经理,其子钟勤川是公司品牌公司总监,其女钟勤沁是财务中心经理。

另外,钟怀军的两个弟弟钟怀勇、钟怀伟也是紫燕食品的股东,持股比例分别为0.90%、0.35%。也就是说,钟怀军一家人(含钟怀军兄弟)合计持有紫燕食品的股权高达87.23%。

钟怀军一家人如此高的持股比例,紫燕食品该如何防止实际控制人不当控制风险呢?这是投资者关心的问题,也是公司管理层需要思考的问题。

即使紫燕食品本次成功上市,钟怀军等实际控制人仍控制公司表决权比例仍将达到 79.55%,未能解决股权高度集中问题。

招股书中,紫燕食品也提及,公司实际控制人有可能通过所控制的股份行使表决权进而对公司的发展战略、生产经营和利润分配等决策产生重大影响,存在损害公司及少数股东利益的可能。

在报告期内,紫燕食品共进行四次分红,分红金额分别为1亿元、0.53亿元、0.6亿元、2.78亿元,合计4.92亿元,近5亿元。需要指出的是,紫燕食品去年5月份分红2.78亿元,超过此前三次分红金额之和,而节点刚好是即将IPO,此举是否突击分红之嫌呢?

从持股比例计算,4.92亿元的分红当中,有约4.29亿元流入了钟怀军一家人口袋当中,即,绝大部分分红都流入了“自家人”口袋当中。

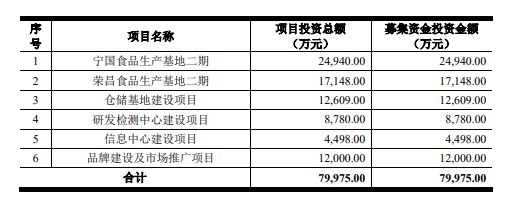

而紫燕食品本次IPO拟募集约8亿元,除了用于宁国、荣昌两大食品生产基地的4.2亿元之外,还有约2亿元用于研发、营销等相关项目建设费用。

有钱分红说明公司不缺钱,那么紫燕食品“左手分红,右手募资”是为了什么?合理性何在呢?

不禁思考,紫燕食品是来上市呢?还是来圈钱呢?或者还有其他目的呢?

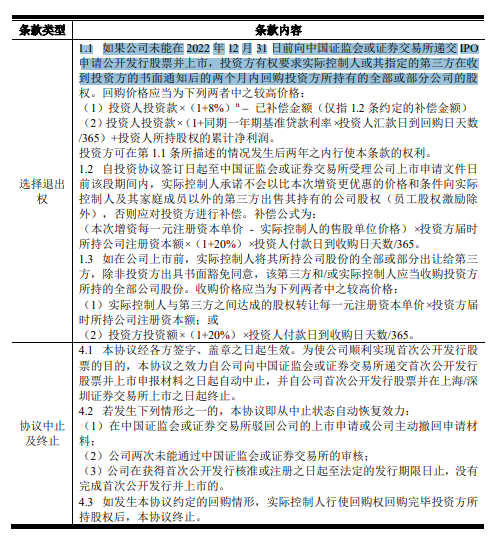

招股书披露,紫燕食品存在实际控制人对赌风险。钟怀军在2020年与深圳聚霖成泽、上海智祺及嘉兴智锦、福州悦迎、宁波康同、深圳商源盛达、深圳江河盛达、嘉兴智潞、桂久强(简称:投资方)签署对赌协议。

根据对赌协议条款,若紫燕食品未能在2022年12月31日前成功发行股票并上市,则上述投资方有权要求钟怀军高价回购投资者全部或部分公司的股权。

同时,在成功上市之前,投资方对紫燕食品对外融资有着明确规定,增资价格不能更加优惠;若实控人出售股份,则受让方或实控人需要回购投资方的股份等。

以此来看,紫燕食品的上市更像是“赶鸭子上架”,若不能成功上市,则面临高价回购风险,继而会对公司造成不良影响。

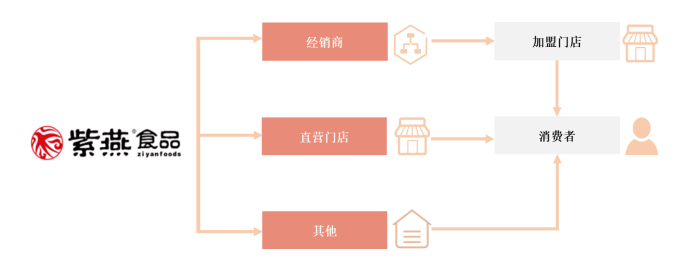

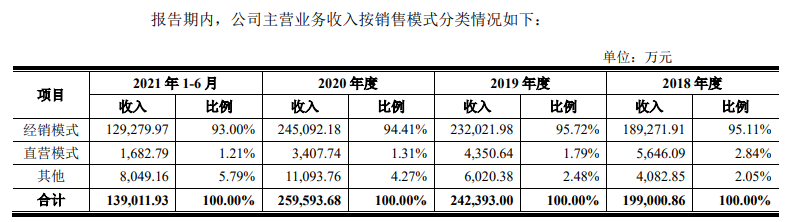

根据招股书,目前紫燕食品的主要采用以经销商为主的连锁经营模式。

在此之前,紫燕食品的销售模式有两个阶段。在2016年及之前,紫燕食品以买断式销售的方式将产品销售至加盟门店,门店再销售至消费者,即“公司——加盟商——消费者”。

2016年之后,紫燕食品以买断式方式将产品销售至经销商,经销商再销售至加盟店,加盟店卖给消费者,即“公司——经销商——终端加盟门店——消费者”的两级销售网络。

对比两种销售模式,之前的销售销售模式要求紫燕食品区域经营团队负责区域市场内门店开拓、加盟门店管理以及产品配送,而之后的销售模式仅要求紫燕食品配送产品即可,可以减轻公司压力。

不过,对于消费者而言,因为新增一级销售网络的关系,带来的只能是产品单价的提高,但不管怎么说,经销模式已经成为紫燕食品支柱。

截至2021年上半年,紫燕食品在全国拥有 130 多家经销商主体,在全国的终端门店数量已超过 4,700 家门店,产品覆盖 20 多个省、自治区、直辖市内的 140 多个城市。

营收方面,2018年至2021年上半年(报告期内),紫燕食品的主营业务收入分别为19.9亿元、24.24亿元、25.96亿元、13.9亿元,其中经销模式的收入分别为18.93亿元、23.20亿元、24.51亿元、12.93亿元,占比分别为95.11%、95.72%、94.41%、93%。

显而易见,经销商对于紫燕食品的重要性是不言而喻的,但凡事皆有利弊。

报告期内,紫燕食品的客户集中度较高,对前五名客户(经销商)的销售额分别为13.29亿元、16.21亿元、17.12亿元、8.99亿元,占营业收入比重分别为66.35%、66.58%、65.53%、63.97%,占经销收入的比例分别为70.21%、69.87%、69.85%、69.53%。对前五经销商依赖程度较高。

上述数据表明,紫燕食品经销收入的70%来源于前五大经销商,经销商各自的实际控制人分别为赵邦华、邓绍彬、汪士龙、王君平、王波。

其中上海颛瑞餐饮有限公司一直是紫燕食品的第一大经销商,报告期内的销售金额分别为5.37亿元、6.2亿元、6.38亿元、3.17亿元,占营业收入比重分别为26.81%、25.45%、24.43%、22.54%。

此外,第二大客户南京金又文是紫燕食品关联方,实际控制人为邓绍彬,是紫燕食品实际控制人之一邓惠玲的弟弟。

报告期内,紫燕食品对南京金又文的销售金额分别为2.71亿元、3.61亿元、3.79亿元、2.19亿元,占营业收入比重分别为13.52%、14.81%、14.51%、15.62%。

需要指出的是,紫燕食品前五大客户原本是紫燕食品各个销售区域负责人(总经理),在紫燕食品销售模式发生变动后,顺势成为各自负责区域的总经销商至今。

一个值得思考的问题是:这些经销商曾是紫燕食品各个销售区域的负责人,彼此之间知根知底,若是未来紫燕食品改变对经销商的政策,是否会引起上述经销商的“集体抵制”呢?紫燕食品又该如何应对?

此外,若上述经销商之中有想要自立门户的心思,或者有代言其他卤味品牌的举动,紫燕食品又该如何应对呢?

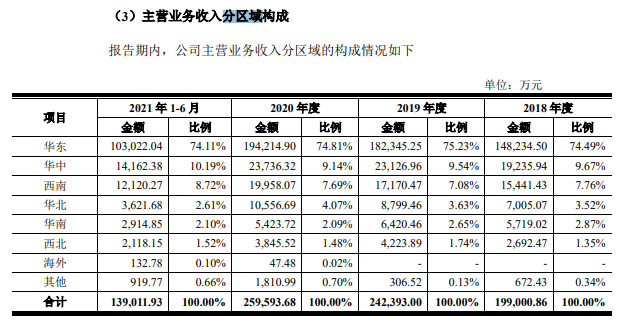

事实上,除了对经销商的依赖之外,紫燕食品问题还在于销售区域高度集中。

报告期内,华东区域是紫燕食品销售收入的主要地区,销售金额分别为14.82亿元、18.23亿元、19.42亿元、10.32亿元,比例分别为74.49%、75.23%、74.81%、74.11%。

这意味着紫燕食品在某种程度上属于区域性品牌,若当地消费习惯发生变化或发生食品安全问题,则会对区域营收造成不利影响,继而影响公司业绩。

招股书中,紫燕食品提及未来拟向其他区域市场进一步拓展,降低销售集中的竞争劣势,不过,考虑到卤味的大众化以及品牌众多等因素,其对外拓展结果存在一定的不确定性。若是未能成功拓展新市场,则会对公司的盈利能力造成不利影响,这是需要警惕的。

目前,紫燕食品要解决的第一道难题是,能否顺利登陆资本市场。毕竟若是其未能成功上市,则面临着回购的风险。后续,我们将持续关注。