《中国中式米饭快餐品类发展报告2022》:智能烹饪成品类升级点

导语

2022年中式米饭快餐品类呈现出怎样的发展现状?未来又有哪些新的发展趋势?

这些问题都能在红餐品牌研究院近日发布的《中国中式米饭快餐品类发展报告2022》中找到答案!

中式米饭快餐作为刚需品类,在我国的餐饮市场中占有一定的市场份额,也催生了一批实力雄厚的餐饮品牌。

近年来,中式米饭快餐品类发生了一些新的变化,本报告将为你剖析这些变化以及该品类的未来发展趋势。

中式米饭快餐成中式快餐第二大赛道

中式米饭快餐是指以米饭搭配相应的菜品为主要产品,并以快餐形式提供服务的餐饮品类。其特点是符合大众日常的基本生活需要,出餐效率较高,且价格亲民。

1. 中式米饭快餐品类进入3.0模式

20世纪90年代以前,我国中式米饭快餐的门店模式以街边店、夫妻店为主,甚少标准化也未实现连锁,这是中式米饭快餐品类的1.0模式。

20世纪90年代后,随着我国城镇化、工业化加速发展,城镇的劳动力需求大量增加,人口开始逐渐流向城镇。在工业化和城镇化水平快速提升的同时,城镇人口对大众餐饮的消费需求也在快速上升。

彼时,恰逢肯德基、麦当劳将现代连锁快餐理念带入了内地,内地的中式米饭连锁快餐市场开始萌芽。本土品牌真功夫、永和大王、乡村基等品牌开始探索中式米饭快餐标准化经营,以“产品少,去厨师化”为最大特点,中式米饭快餐品类进入了2.0时代。

前些年,随着消费者对于品质快餐的需求逐步提升,加上中式米饭快餐市场竞争日趋激烈,一批依靠品质制胜的中式米饭快餐品牌得以迅速脱颖而出,引领着中式米饭快餐品类迈入了3.0模式。该模式下的中式米饭快餐品牌,注重满足消费者的口味和体验,产品丰富,性价比高。

纵观整个中式米饭快餐品类的发展历程,中式米饭快餐品类用30余年的时间实现了从追随西式快餐标准化的脚步到建立自己的连锁化体系的蜕变。

如今,中式米饭快餐已经成为了中式快餐品类中的第二大赛道。据《中国餐饮发展报告2022》显示,在中式快餐的样本门店中,中式米饭快餐的品牌数占比为21.4%,门店数占比为18.4%,占比均仅次于粉面赛道,居于第二位。

2. 综合型米饭快餐品牌数量占比超过六成

从产品模式上看,目前市面上的中式米饭快餐品牌主要分为以下两大类:首先是以米饭快餐为主,同时覆盖其他快餐产品的综合型米饭快餐品牌;其次是主打某一细分品类,产品结构相对单一的大单品型米饭快餐品牌。

红餐大数据显示,在全国所有的中式米饭快餐品牌中,综合型米饭快餐品牌数量占比超过六成。

而大单品型米饭快餐品牌则通过抢占细分赛道,走出了差异化的道路,以拳头产品强化了品牌认知。其中,烧腊饭、黄焖鸡米饭是发展相对较快的两个细分品类。

2022年市场规模约2290亿元

近年来,我国中式米饭快餐市场规模逐步扩大。据红餐大数据显示,2021年我国中式米饭快餐的市场规模为2175亿元,同比增长了7.1%,受疫情影响,预计2022年的市场规模增速或将有所放缓,整体市场规模约为2290亿元。

与西式快餐相比,中式米饭快餐由于连锁化起步较晚,整体连锁化程度不高。据红餐大数据显示,多个西式快餐品牌的门店数已经超过了1000家,如华莱士的门店数甚至超过了2万家,但中式米饭快餐品类里门店数过千的品牌较少。

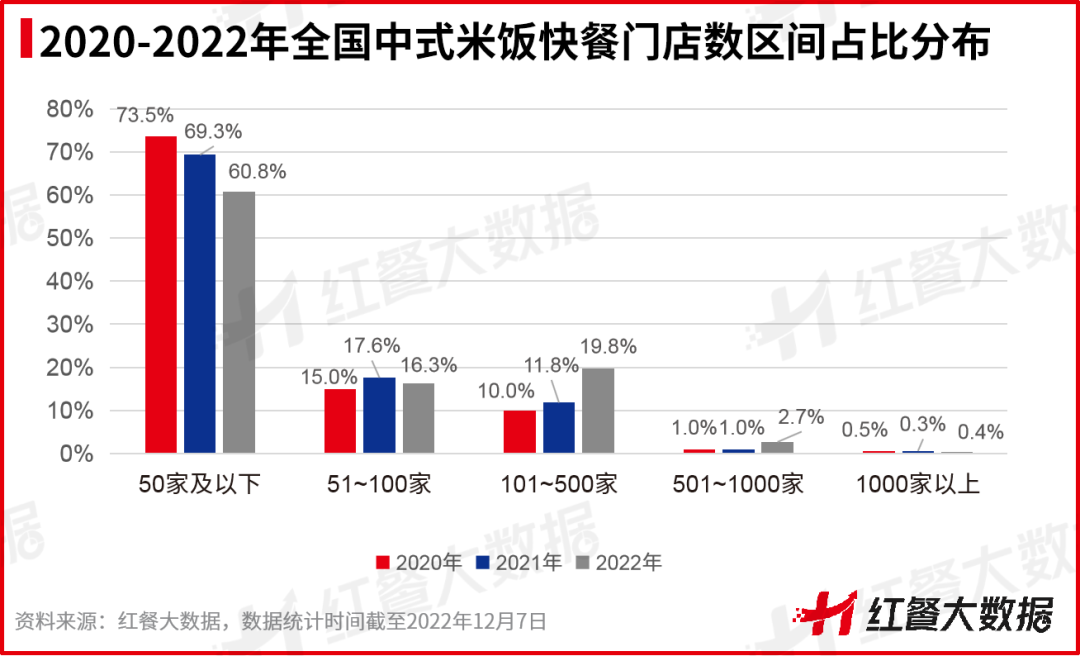

红餐大数据显示,2022年60.8%的中式米饭快餐品牌门店数在50家及以下;门店数在51到100家的品牌占比为16.3%;超过500家的品牌较少,占比仅有3.1%。

同时,对比2020年与2021年的数据可知,近三年中式米饭快餐品类的连锁化程度正在逐步提升。中式米饭快餐门店数在50家及以下的品牌占比持续下降,门店数在101~500家以及501~1000家的品牌占比均有所上涨。

受疫情的影响,夫妻小店以及规模较小、抗风险能力弱的品牌更容易被市场淘汰,而具有一定规模、根基较好的品牌有较强的抗风险能力,规模化、连锁化程度有所提升。

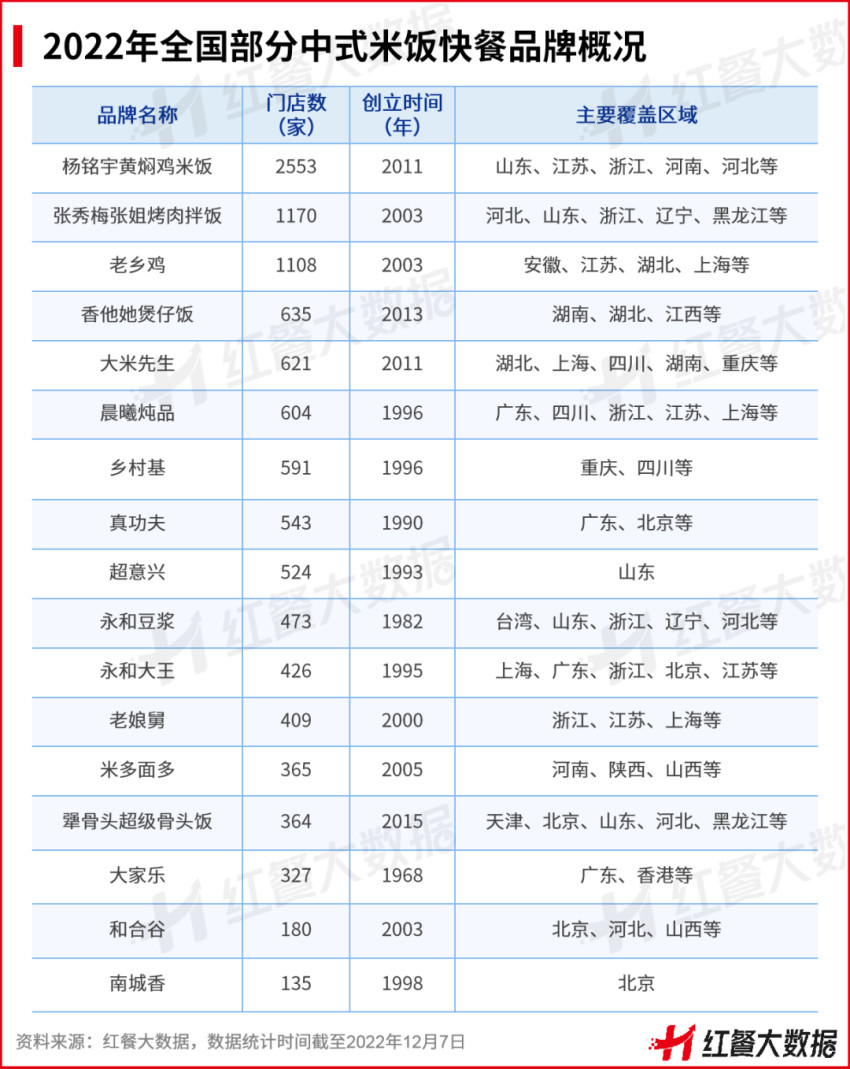

红餐大数据显示,中式米饭快餐门店数最多的前三品牌分别是:杨铭宇黄焖鸡米饭、张秀梅张姐烤肉拌饭和老乡鸡。由于受到疫情及自身发展遇挫等多重因素的影响,部分中式米饭快餐品牌如杨铭宇黄焖鸡、张秀梅张姐烤肉拌饭的门店规模相比上一年出现了缩减。

但是也有部分中式米饭快餐品牌实现了逆势扩张,比如大米先生、老乡鸡等。近年来,大米先生快速发展,截至2022年12月7日,其门店数已经达到了621家;老乡鸡亦加快了拓店步伐,先后入驻了深圳、北京等城市,目前其门店数为1100余家。

头部品牌逐步去区域化

平均入驻城市率超餐饮大盘

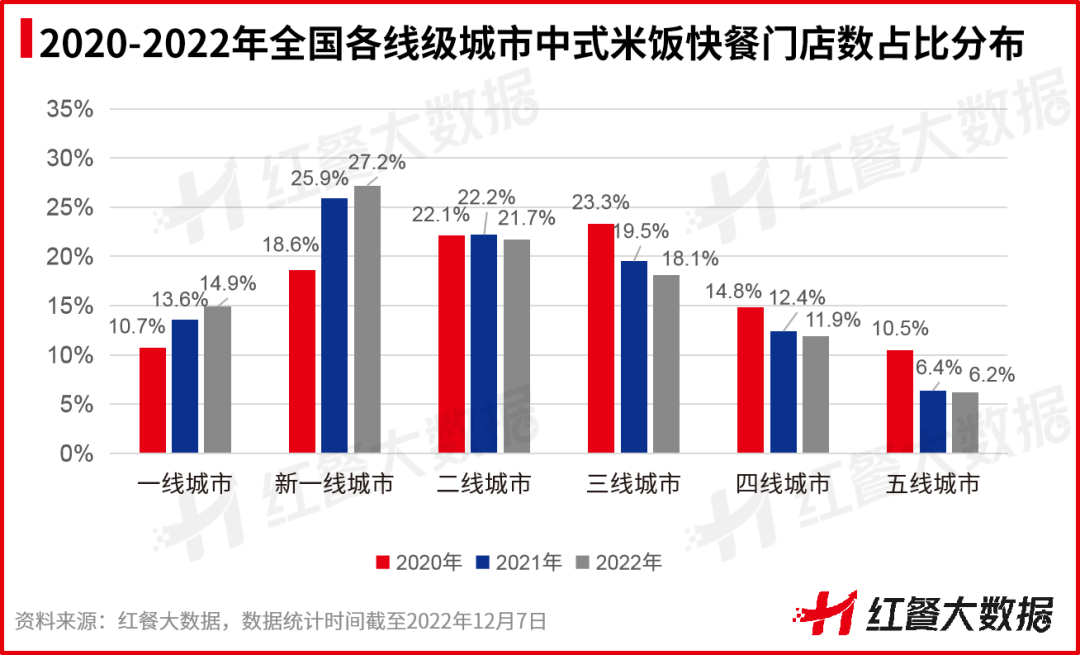

中式米饭快餐刚需性强,拥有较高的消费认知度和广泛的受众人群,门店在全国各地均有分布。据红餐大数据,截至2022年12月7日,中式米饭快餐的门店数在一线城市的占比为14.9%,新一线城市、二线城市的门店数占比分别为27.2%和21.7%,三线及以下城市的门店数占比为36.2%。

同时,从近三年的数据来看,一线城市、新一线城市的门店数占比持续上涨,尤其是新一线城市,2022年的门店数占比较2020年上升了8.6个百分点。面对较大的市场不确定性,消费需求相对稳定的一线城市和新一线城市或成为了中式米饭快餐品牌争夺的主战场。

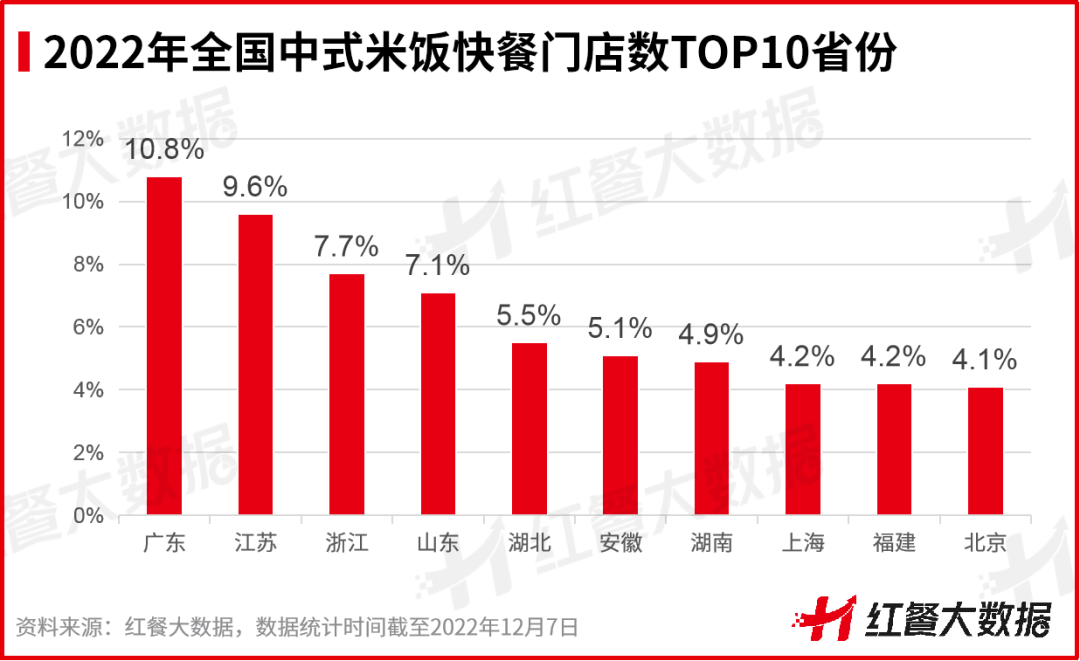

从省份分布来看,截至2022年12月7日,分布在广东、江苏这两大省份的中式米饭快餐门店最多,占比分别为10.8%、9.6%,其次是浙江省和山东省,门店数占比分别是7.7%、7.1%。

此外,在中式米饭快餐门店数TOP10的省份中,就有六个位于华东地区。门店数较为集中的华东区域,已经孕育出了不少中式米饭快餐连锁品牌,如聚焦于山东市场发展的超意兴、从安徽发家的老乡鸡。

此前,中式米饭快餐品牌多以区域发展为主,较少进行全国扩张:一方面是由于不同地区消费者拥有不同的口味偏好,品牌要打破不同地域消费者的口味壁垒并非易事;另一方面则是出于打造供应链体系和直营门店管理的成本考量,中式米饭快餐品牌跨区域开店需要过硬的组织管理、物流配送、原料供给等方面的能力,对应的成本也更加高昂。

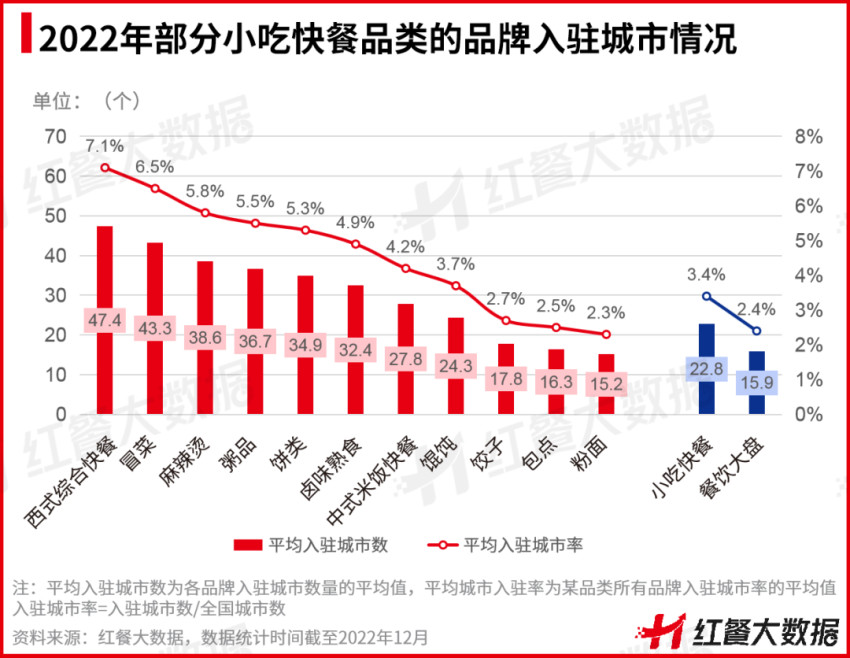

但是近年来这种情况有所改观。从品牌的全国入驻情况来看,中式米饭快餐品牌的平均入驻城市率为4.2%,虽不及西式综合快餐(7.1%)等品类,但其在整个小吃快餐品类中位于中间水平,甚至高于整体小吃快餐(3.4%)以及餐饮品类的平均值(2.4%)。

诸多中式米饭快餐头部品牌正在逐步去区域化,尝试跨区域布局。如老乡鸡在深圳、北京、江苏、浙江等多地进行大幅扩张;乡村基挺进江浙沪等沿海地区,大米先生开拓上海、湖南、深圳等地区市场。

跨品类融合蔚然成风

复合模式成流量密码

近年来,由于中式米饭快餐品类的竞争日趋激烈,品类认知老化、产品同质化的问题逐渐显现。加之,部分中式正餐品牌纷纷开通外卖,进一步加剧了中式米饭快餐品类的竞争。因此,为了获得更好的发展,不少品牌在积极寻求新的增长点。

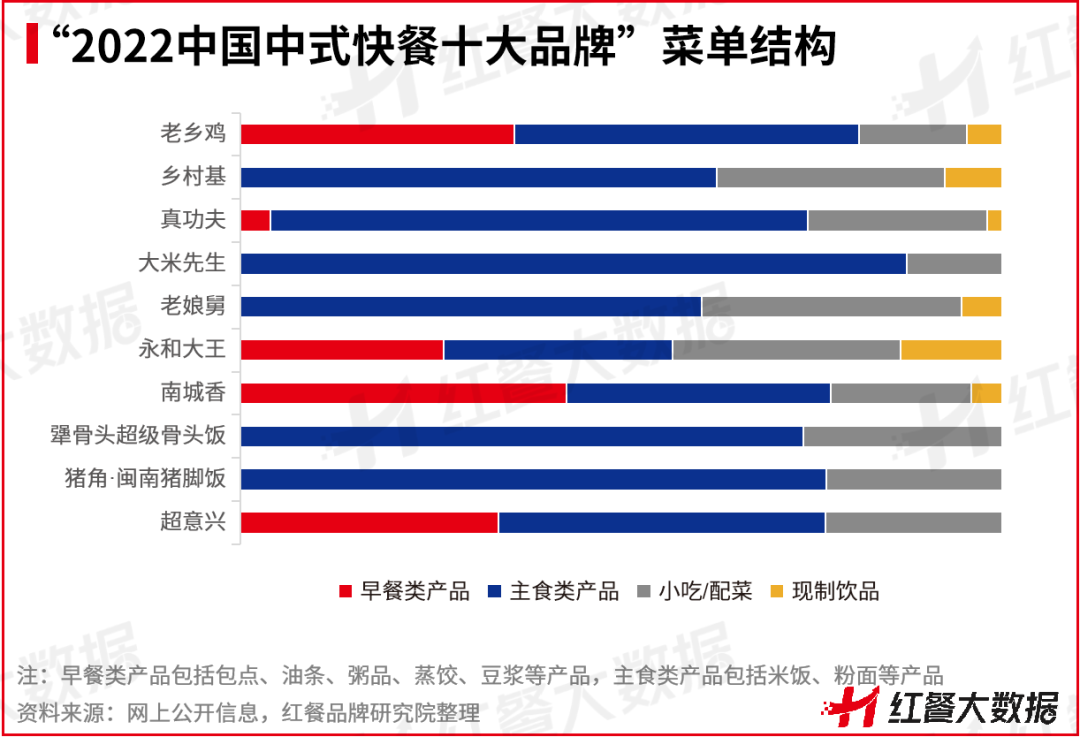

除了不断丰富菜式之外,横向扩充产品种类和多时段运营也是很多品牌的通用做法。红餐品牌研究院统计发现,在“2022中国中式快餐十大品牌”的菜单中,除了面类、粉类、粥品等主食类产品以外,炸物、卤味熟食、饼类、烤物等休闲小吃也是品牌跨品类拓展产品线的热门选项。其中,永和大王、老乡鸡、超意兴的菜品品类覆盖度尤为广泛。

相对而言,犟骨头超级骨头饭和猪角·闽南猪脚饭等大单品型米饭快餐品牌在跨品类扩充上仍然相对保守。与此同时,其他中式米饭快餐品牌也在做类似的尝试,譬如和合谷推出了牛杂粉、牛杂面、热卤锅,甚至还有烤鱼。蒸浏记亦尝试通过增加小吃类产品来提升门店销售额。

跨品类融合对于中式米饭快餐品牌来说,一方面能够将目标客群拓宽到更广泛的消费群体,为品牌和门店带来新的流量。另一方面,增加米饭以外的主食产品和休闲小吃产品,不仅能丰富产品组合,有效提高客单价,还能突破午餐、晚餐有限的消费时段,延伸早餐、下午茶、宵夜等多个消费场景,提高门店经营效益。

以老乡鸡、永和大王、超意兴为例,他们的门店除了提供主食类产品之外,还有早餐类产品、小吃类产品以及现制饮品。譬如由于近年饮品热度上涨,部分中式正餐、火锅、烤鱼品牌已经开始了对“X+茶饮”模式的探索。

2022年,不少中式米饭快餐品牌在菜单中增加了现制饮品产品,如老娘舅、乡村基和老乡鸡相继推出了现制茶饮产品,售价在5~10元。除了“+茶饮”模式,“+咖饮”模式也受到青睐,今年永和大王就在部分城市的门店推出了多款现制咖饮产品。

同时,多时段运营也是一些中式米饭快餐品牌的尝试思路。比如定位于“全时段社区餐饮”的南城香,将门店经营时长延长至十几个小时,再以多元化的产品组合覆盖不同时段的消费需求,受到了诸多消费者的青睐,成为了中式米饭快餐赛道中的一匹黑马,目前开出了130+家直营店。

多品类、多时段的复合型营业模式降低了消费者的决策成本和时间成本,可满足消费者的一站式需求,有利于吸引消费者进店消费,又能有效提升门店的经营效率。但是跨品类融合和多时段经营对于品牌的供应链能力和门店的运营能力提出了较高的要求。

中式米饭快餐品类将如何发展?

1. 智能烹饪成品类升级点

未来食创始人余奕宏认为,由于现炒模式的菜品大多较为常见,炒制的复杂程度相对较低,因此对于厨工的技术要求并不高。而目前智能烹饪设备技术相对成熟,用智能设备取缔部分人工已经成为可能。

如霸碗盖码饭便是在后厨使用炒菜机器人炒菜,不仅出餐速度快,还比较注重现炒的锅气和温度,据红餐大数据,截至2022年12月7日,霸碗盖码饭的门店数达到了185家,主要分布在湖南、广东等地。

不过,由于智能烹饪设备成本较高,因此尚未普及开来。未来,随着智能烹饪技术的革新,加上消费者对于快餐的需求逐步趋向高效率、高品质,智能烹饪设备的覆盖率有望进一步提升,标准化、低成本的门店运营和门店复制或能成为现实。

2. 社区将成中式米饭快餐新战场

近年来,受疫情以及其他多种因素的影响,餐饮消费多以刚需性消费为主,社区餐饮迎来了发展契机。而中式米饭快餐品类,恰好能够满足社区餐饮的刚需性消费,两者相结合或有较好的发展前景。

此外,目前社区餐饮多以夫妻小店形式存在,较少连锁品牌入驻,也是一个契机。未来,跨品类融合且多时段运营的中式米饭快餐连锁品牌进驻社区,既能提供品质较高的菜品,又能让消费者获得较好的体验感,或能在社区餐饮竞争中享有较大的优势。

注:部分文章是引用或者转载于其他网络,若涉及版权问题,敬请原作者联系我们会第一时间做删除处理。

餐饮资讯

更多